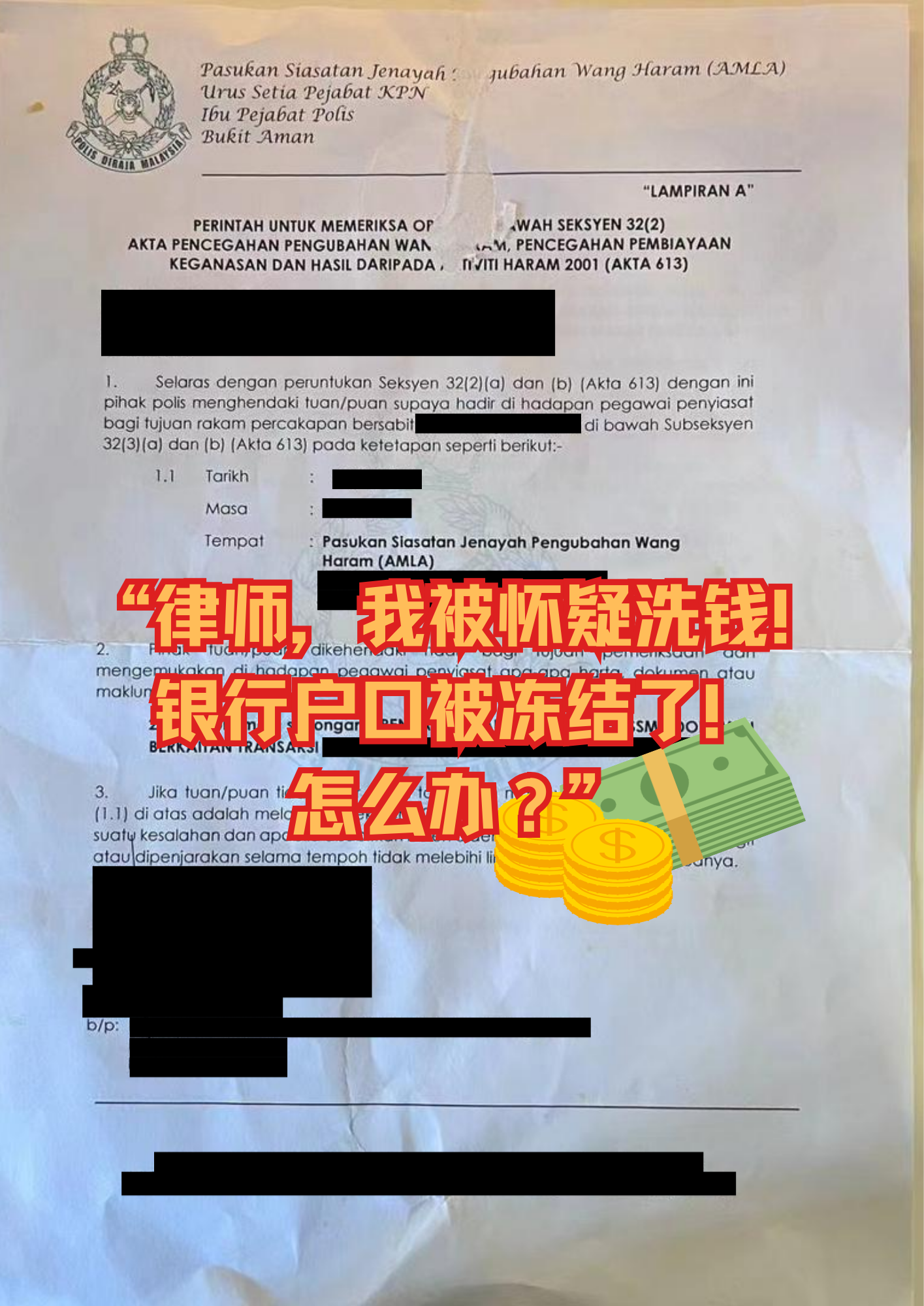

“律师,我被怀疑洗钱! 银行户口被冻结了! 怎么办?”

最近几个月,我接到几位老板的电话。第一句话都是一样的:“律师,我的银行户口突然被冻结了。”生意做得好好的。钱突然动不了。供应商催款。员工薪水要发。整个人直接慌掉。到底发生什么事?在马来西亚,根据《反洗黑钱、反恐融资及非法活动收益法令2001》(AMLA 2001)第32(a)及32(b)条文,警方(反洗黑钱部门)有权:• 传召相关人士协助调查• 要求提供银行流水• 要求公司注册资料• 要求交易证明文件• 调查某笔或多笔转账来源很多老板误以为:“我没有做错事,为什么冻结我?”

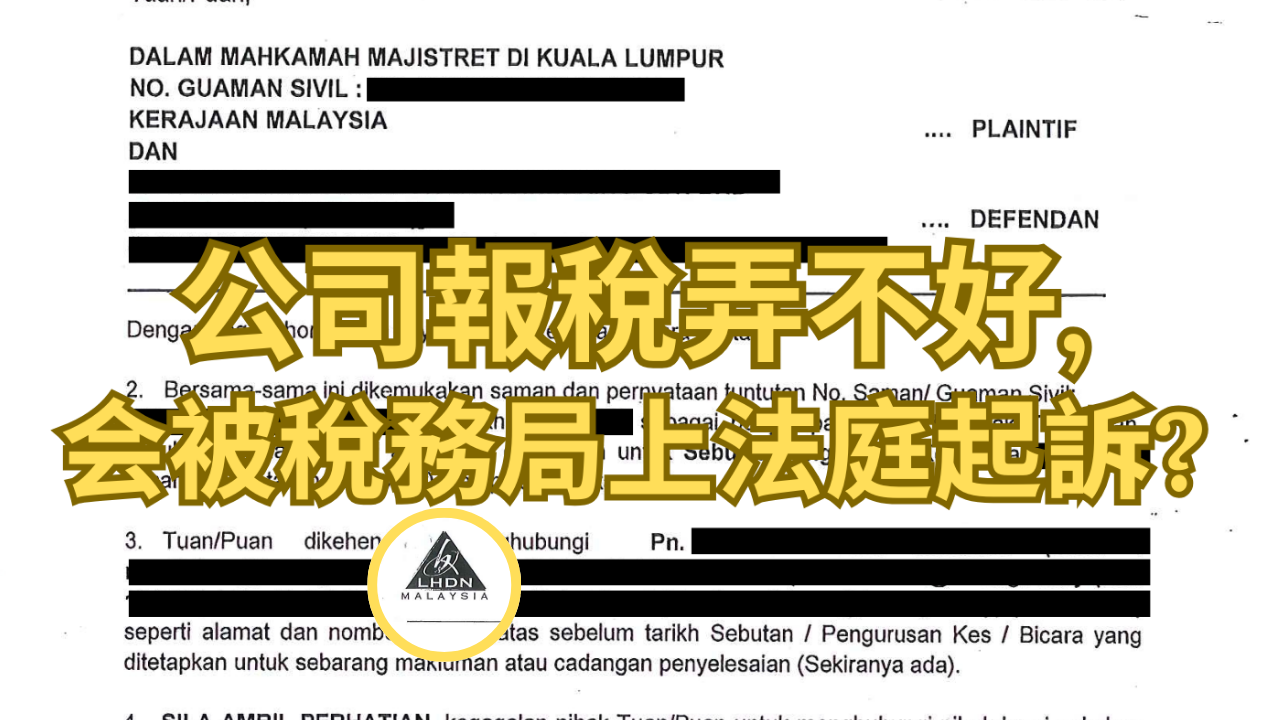

公司报税弄不好, 会被税务局上法庭起诉?

在马来西亚,公司如何一步一步被税局告上法庭…在马来西亚,公司被税局起诉,往往不是因为做假账,而是从一件很小的事开始 —— 没有呈交 Borang C(公司报税表)。很多老板会想:公司没赚钱 / dormant / 以后再报 → 应该没问题但法律的运作方式完全不同。1️⃣ 不报税 → 税局直接“帮你算”只要公司存在,就必须报税。当你没有呈交 Borang C,税局可以自己估算一个税额(Best Judgment Assessment)。这时重点是:税务债务由法律产生,不是由盈利产生。就算公司没有收入,法律上仍然可以欠税。

马来西亚遗嘱法 | 兄弟姐妹争遗产管理者? 法院通常看什么点?

马来西亚遗产管理中涉及的主要机构在马来西亚,遗产事务一般会涉及三个主要机构:法院土地局Amanah Raya本集将重点讨论:法院在委任遗产管理者方面的角色,以及法院如何在受益人之间出现争议时作出决定。1. 马来西亚遗产管理中涉及的主要机构在马来西亚,遗产事务一般会涉及三个主要机构:法院土地局Amanah Raya本集将重点讨论:法院在委任遗产管理者方面的角色,以及法院如何在受益人之间出现争议时作出决定。

迪拜国际金融中心(DIFC)的资产保护与信托结构:2025 年面向高净值人士的全面解析

全球财富格局正在快速重构。跨境税制、继承法律、资产透明度制度、家庭形态变化以及地缘政治不确定性,使高净值人士(HNWIs)与家族办公室对以下目标的需求不断提升:• 资产保护(Asset Protection)

DIFC 信托如何保护企业家、创始人与控股股东

企业家与创始人的财富结构与普通个人完全不同,他们的核心资产往往集中于:• 未上市或高成长企业股权• 商誉、知识产权与控制权• 需要穿越多代的家族企业• 高监管行业(科技、金融科技、加密、房地产等)

特许经营协议的核心条款解析:面向企业与法律专业人士的权威指南

随着中国企业积极拓展东南亚市场,特许经营(Franchising)已成为中国品牌“出海”以及投资海外连锁业务的主流模式之一。然而,特许经营协议并非普通的业务合同,而是一份高度结构化、系统化、控制力极强的法律文件,旨在:• 保护品牌与知识产权• 保证运营标准的一致性• 限制加盟商的经营行为• 管控商业风险

特许经营协议的关键条款是什么?

特许经营在结构上非常独特。它既不是简单的供货安排,也不是松散的许可模式。一份起草严谨的特许经营协议,是一份高度工程化的法律文件,用于控制品牌完整性、营运一致性、知识产权保护以及长期商业风险。你分享的这份特许经营协议,是马来西亚成熟特许经营体系中常见的“全格式(full-format)”特许经营模式。

马来西亚税务尽职调查: 写给计划在马来西亚收购、投资或设立业务的外国企业 (完整指南)

对外国企业来说,进入马来西亚市场通常会经历:• 收购本地公司股权(share acquisition)• 购买现有业务/资产(business & asset acquisition)• 投资本地初创公司或成熟企业• 建立合资公司(joint venture)• 为本地项目提供融资或结构性投资在这些交易中,税务风险往往是最隐蔽、但一旦爆发又最具杀伤力的风险之一。原因在于:税务机关(LHDN / Royal Malaysian Customs)

马来西亚财务尽职调查: 为外国企业、跨国集团、战略投资者而写的深度分析 (完整专业文章)

随着马来西亚在东盟区域中成为外国企业最活跃的投资目的地之一,无论是并购(M&A)、战略投资、股权收购、资产收购、合资项目或私募投资,越来越多外国买家接触到本地企业。然而,马来西亚的企业生态呈现出一种复杂但典型的结构:表面看似健康、盈利稳定,但深入后才发现财务记录与实际业务之间存在差距,甚至可能隐藏重大潜在风险。

马来西亚运营尽职调查: 外国投资者在跨境收购中必须执行的核心评估

在跨境收购、股权投资或设立合资企业的过程中,外国投资者通常会首先关注目标公司的法律、税务与财务状况。然而,真正决定一门生意能否持续、能否扩张、能否保持盈利能力的核心因素,并不只存在于法律条文或财务报表中,而是深深植根于公司的 日常运营能力。 这就是 运营尽职调查(Operational Due Diligence,简称 ODD) 的意义所在。

马来西亚法律与税务尽职调查: 跨国投资者与收购方必读的深度分析

表面上,马来西亚是一个 法律体系成熟、监管明确、商业环境友好 的英美法系国家。许多外国企业以为:• 合同有效即可• 审计报表真实即可• 公司注册信息正确即可现实远比想象复杂得多。马来西亚的风险 并非明显违法,而是隐藏在:• 监管碎片化(多个监管机关并行)• 税务可追溯性强(LHDN 可重开多年账目)

税务案件的司法审查

一、为何税务案件必须理解司法审查(Judicial Review)?在马来西亚税务制度中,纳税人若对课税评估(assessment)不满,通常有两条主要路径可供选择:法定上诉程序(Statutory Appeal to the SCIT)司法审查(Judicial Review, JR)——向高庭挑战 DGIR 的行政决定二、司法审查的核心目的:不是推翻税,而是取得「暂缓执行令(stay order)」向高庭申请司法审查的核心原因在于:➡ SCIT 没有权力暂停 DGIR 的税务评估执行。因此,只要 DGIR 发出 assessment:即使 评估是不合法的、不合理的、或程序上瑕疵纳税人 仍需先缴税, 直到评估日后被撤销换言之,马来西亚遵行:“Pay first, argue later” 先付后争制无论

法律尽职调查在马来西亚的角色与实务操作

法律尽职调查,就是系统性地检视一间公司它是否合法、有没有隐藏的法律与监管风险、以及这些风险是否会在交易完成后「转嫁」给买方或投资人。对外国公司客户而言,法律尽职调查不是形式,而是:• 决定「要不要做这单交易」的关键依据;• 决定「值不值得这个价格」的参考指标;• 决定「合约里需要多少保护条款」的基础。

马来西亚税务尽职调查

马来西亚已发展成为东南亚重要的战略投资枢纽。其监管体系融合了普通法基础、成文税法、行业特定许可制度以及具有追溯力的执法权,使整体税务环境既有制度性,也高度复杂。对于通过以下方式进入马来西亚市场的外国投资者而言:• 并购交易(M&A)• 股权或资产收购• 企业重组• 合资项目• 风险投资• 成长期或上市前融资

马来西亚营运尽职调查

在跨境并购中,外国投资者通常最关注以下三类尽职调查: • 法律尽职调查(LDD) • 税务尽职调查(TDD) • 财务尽职调查(FDD) 然而,即使一家企业合法合规、税务干净、财务盈利,也不能保证该业务在新东家接手后仍能持续稳定运营。这正是运营尽职调查(Operational Due Diligence, ODD)不可或缺的原因。

马来西亚法律与税务尽职调查

外国投资者往往将马来西亚视为一个相对“简单”的普通法司法管辖区——政府结构稳定、成文法体系清晰、司法独立可靠,监管体系也日趋成熟。 然而,在这种表象之下,隐藏着一个多监管机构、分层复杂的法律与税务环境,其中的不合规问题往往会潜伏多年,直到被以下情形触发:

马来西亚财务尽职调查

马来西亚已成为东南亚外国投资者最活跃的目的地之一,无论是通过并购(M&A)、战略股权投资、合资企业还是私募股权交易。尽管该国的法律体系稳定,企业治理水平日益成熟,但许多马来西亚企业的财务状况往往比财务报表显示的更为复杂。

马来西亚商业尽职调查

在马来西亚,无论是企业收购(M&A)、股权投资、合资合作、融资贷款,或对供应商与合作伙伴进行背景审查,商业尽职调查(Business Due Diligence)都是不可或缺的核心步骤。 尽职调查的价值包括: 核实企业披露的信息是否真实 揭露隐藏的法律、税务及合规风险 评估企业商业模式与财务是否可持续 避免接手前任遗留的责任 为后续交易条款与价格谈判提供依据

马来西亚税务上诉程序大全

在马来西亚税务上诉制度的架构中,馬來西亞特別稅務委員會(Special Commissioners of Income Tax,简称 SCIT)不仅是一个事实与法律的审理机关,更是税务法治理念的实践平台。其职能不仅体现在「裁断是非」,更体现在「保障程序正义」。 《1967年所得税法令》(Income Tax Act 1967,简称 ITA 1967)第四附表与第五附表,对特别专员的听审程序、证据规则及上诉准备,均有详尽规范。

马来西亚特别税务委员会在税务上诉中的角色与程序分析

马来西亚的税制虽然以「自行评税制度」(self-assessment system)为基础,但在纳税人与内陆税收局(LHDN)之间出现争议时,法律仍提供了一套制度化的申诉与复审机制。该机制确立于《1967年所得税法令》(Income Tax Act 1967, ITA 1967)之下,其核心环节为 特别税务委员会(Special Tax Commissioners),一个兼具行政与准司法性质的独立机构,负责审理有关评税决定的上诉,以确保税务行政的公正与法治化运作

马来西亚特别税务委员会(SCIT)理解指南

特别税务委员会(Special Commissioners of Income Tax,简称 SCIT)是依据《1967年所得税法》设立的独立法庭。SCIT 常被视为马来西亚的“税务法庭”,是纳税人对内陆税收局(Lembaga Hasil Dalam Negeri, LHDN)发出的评估提出上诉的第一层司法途径。SCIT 的角色与权限SCIT 在确保马来西亚税务制度的公平与公正方面扮演重要角色。特别税务委员会由最高元首(Yang di-Pertuan Agong)委任,听证通常由三名专员组成的小组进行。

了解《1967年马来西亚所得税法》下的工业建筑免税额(Industrial Building Allowance,简称 IBA)

工业建筑免税额(IBA)是马来西亚企业可享有的重要税务优惠之一。它允许公司就建造或购买符合条件的工业建筑的成本,申请扣除以减少应税收入。这一税务优惠旨在鼓励企业进行长期的工业及生产性基础设施投资。根据《1967年所得税法》,IBA 属于资本免税额(Capital Allowance)的一种形式,让企业可以在若干年内分期扣除用于建造或购入符合条件的工业建筑的成本。